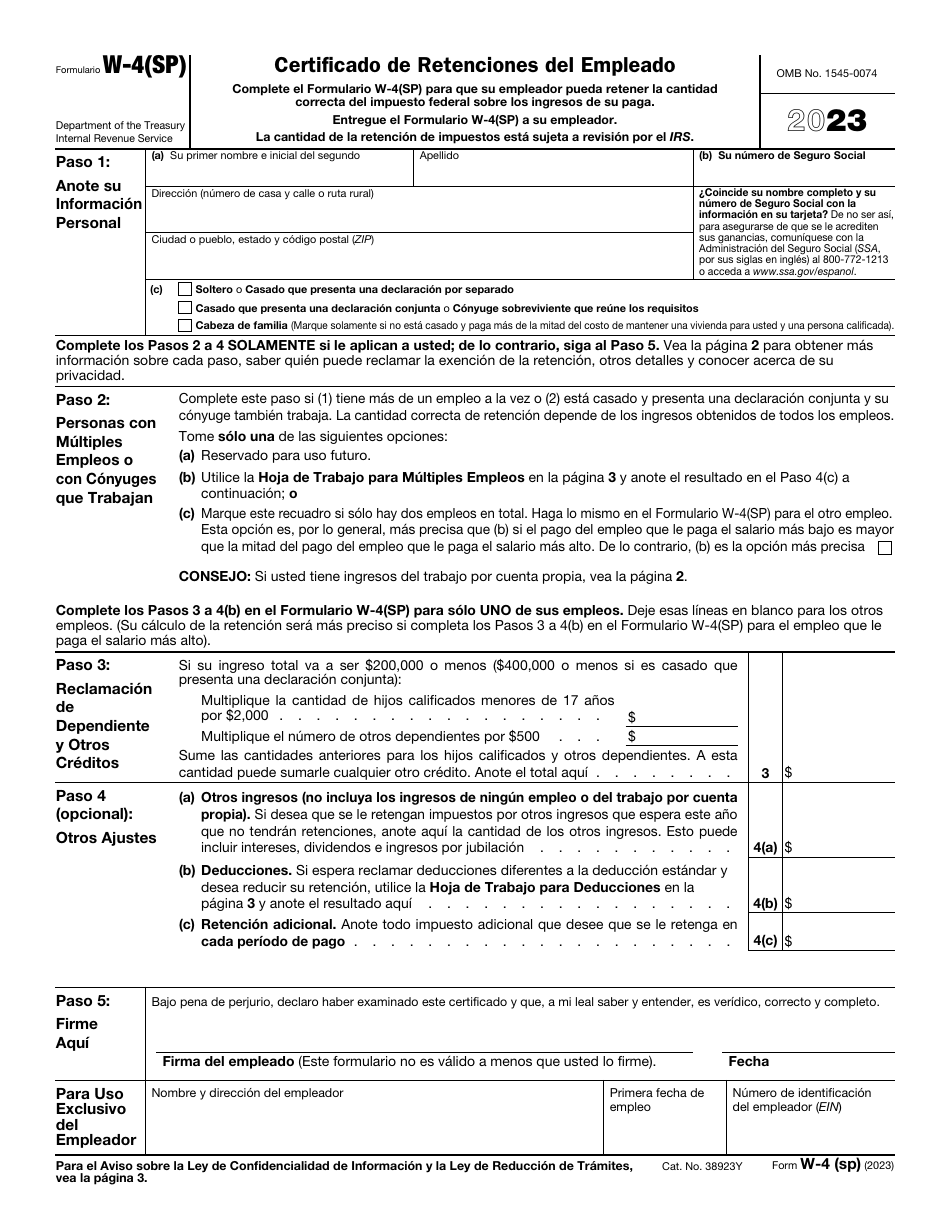

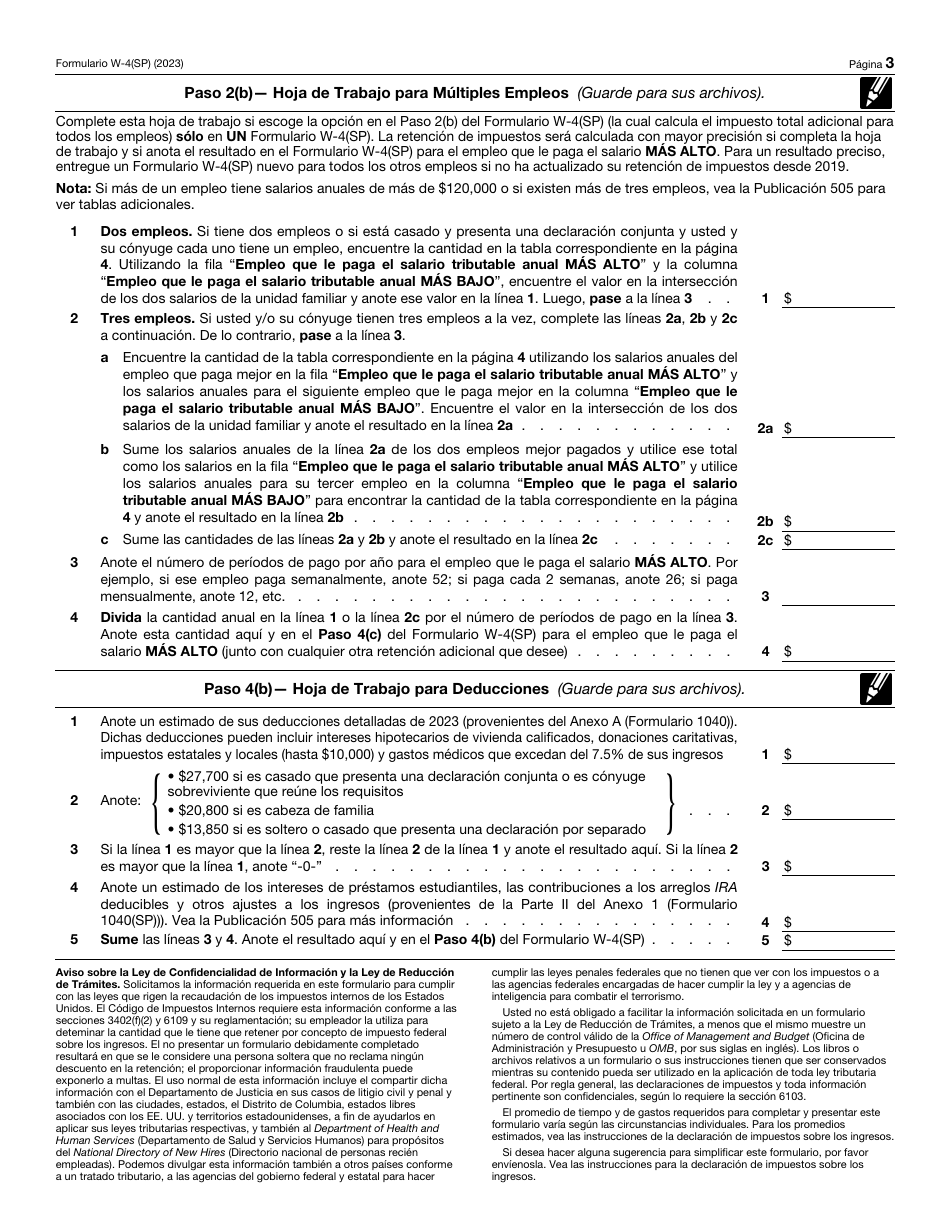

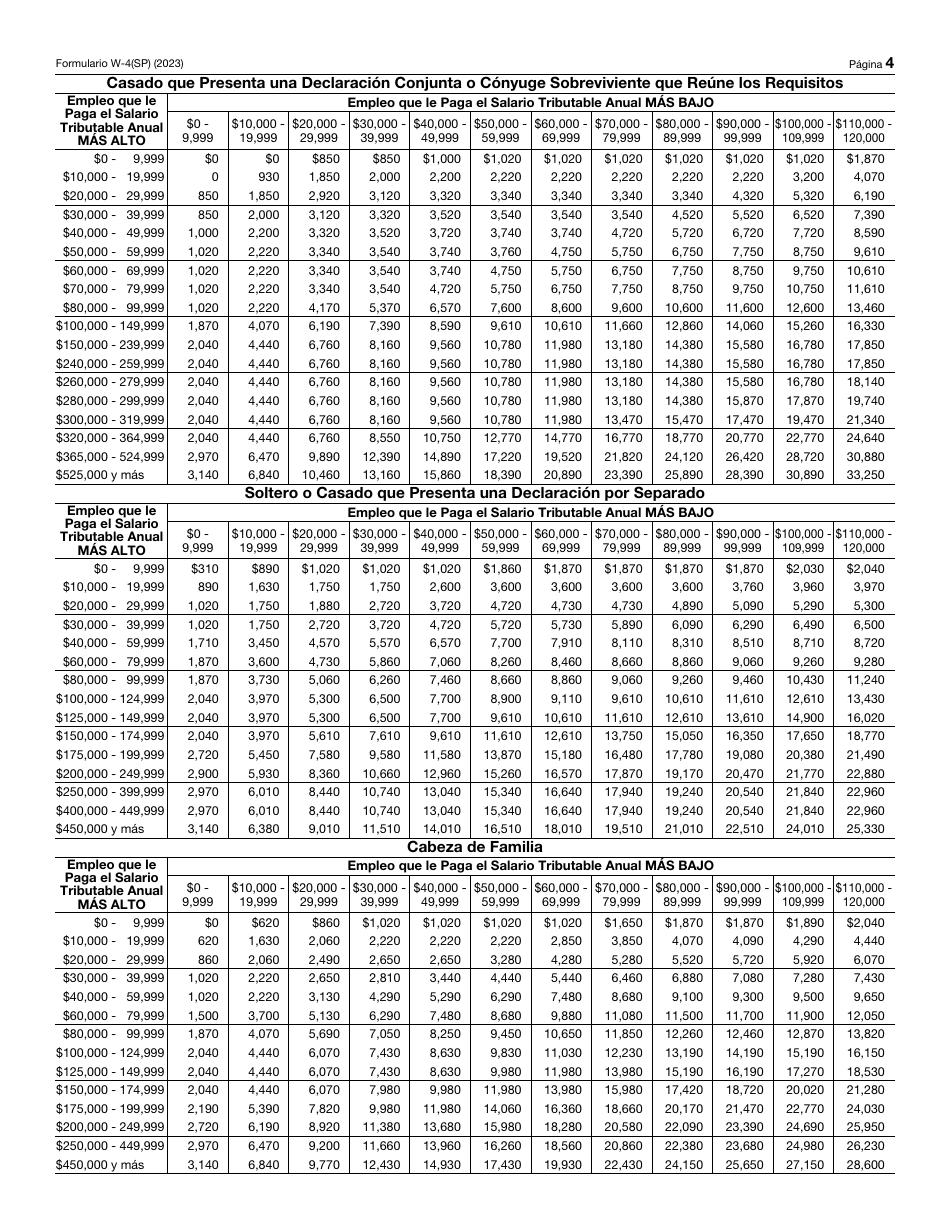

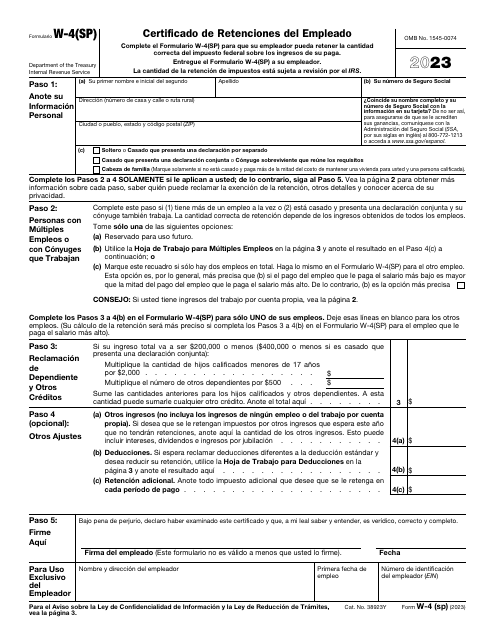

IRS Formulario W-4(SP) Certificado De Retenciones Del Empleado (Spanish)

Fill PDF Online

Fill out online for free

without registration or credit card

Qué es IRS Formulario W-4(SP)?

Esta es un formulario legal relacionado con impuestos que fue publicado por los Servicios de Ingresos Internos (IRS), una subdivisión del Departamento del Tesoro. A partir de hoy, el departamento emisor no proporciona en separado pautas de presentación para el formulario.

Detalles del formulario:

- La última versión proporcionada por el Servicios de Ingresos Internos (IRS);

- Este formulario se utilizará para presentar los impuestos del próximo año. Elija una versión anterior para la presentación del año fiscal actual;

- Lista para utilizar e imprimir;

- Fácil de personalizar;

- Compatible con la mayoría de las aplicaciones para visualizar PDF;

- Complete este formulario en línea.

Descargue una versión del IRS Formulario W-4(SP) haciendo clic en el enlace debajo haciendo clic en el enlace debajo Servicios de Ingresos Internos (IRS).

Download IRS Formulario W-4(SP) Certificado De Retenciones Del Empleado (Spanish)

1

2

3

4