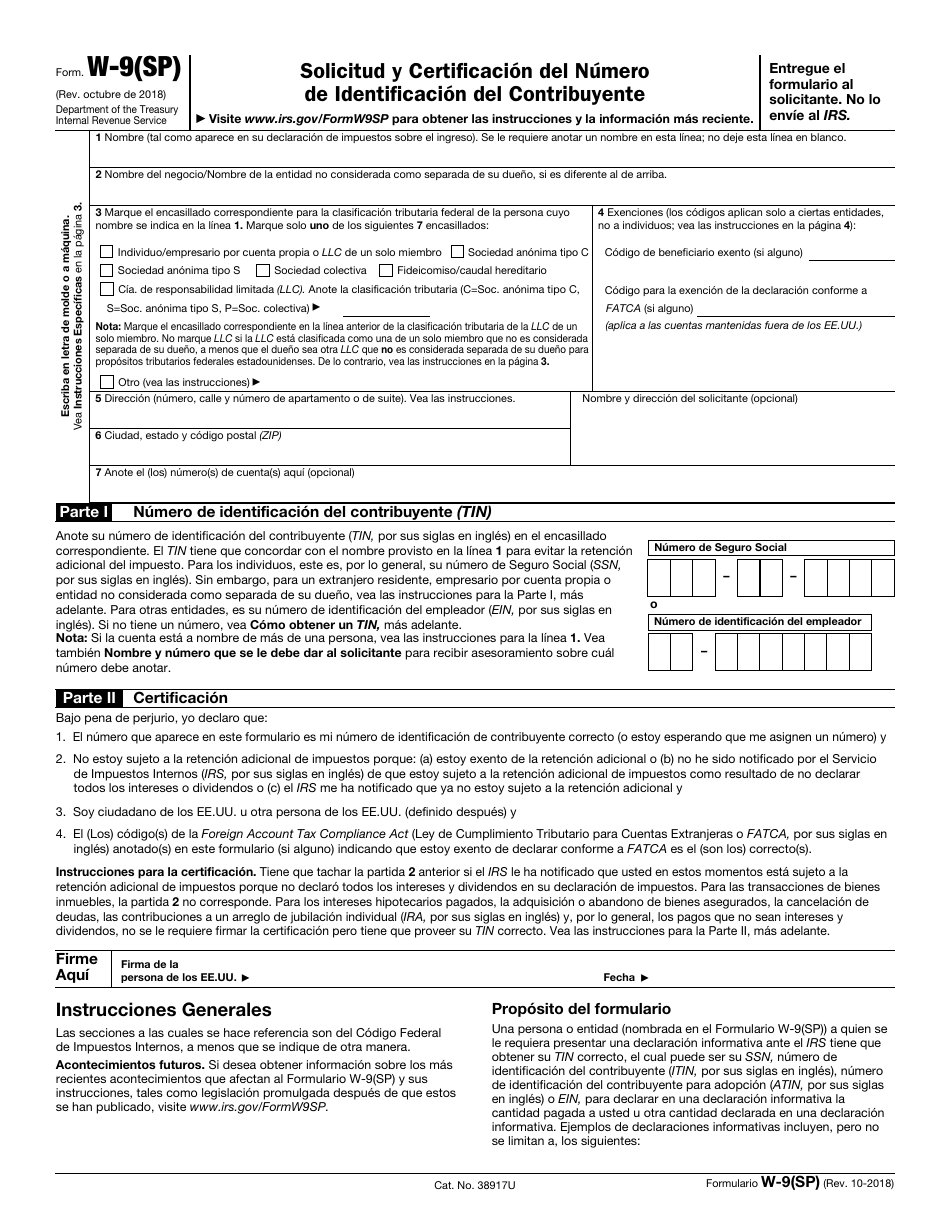

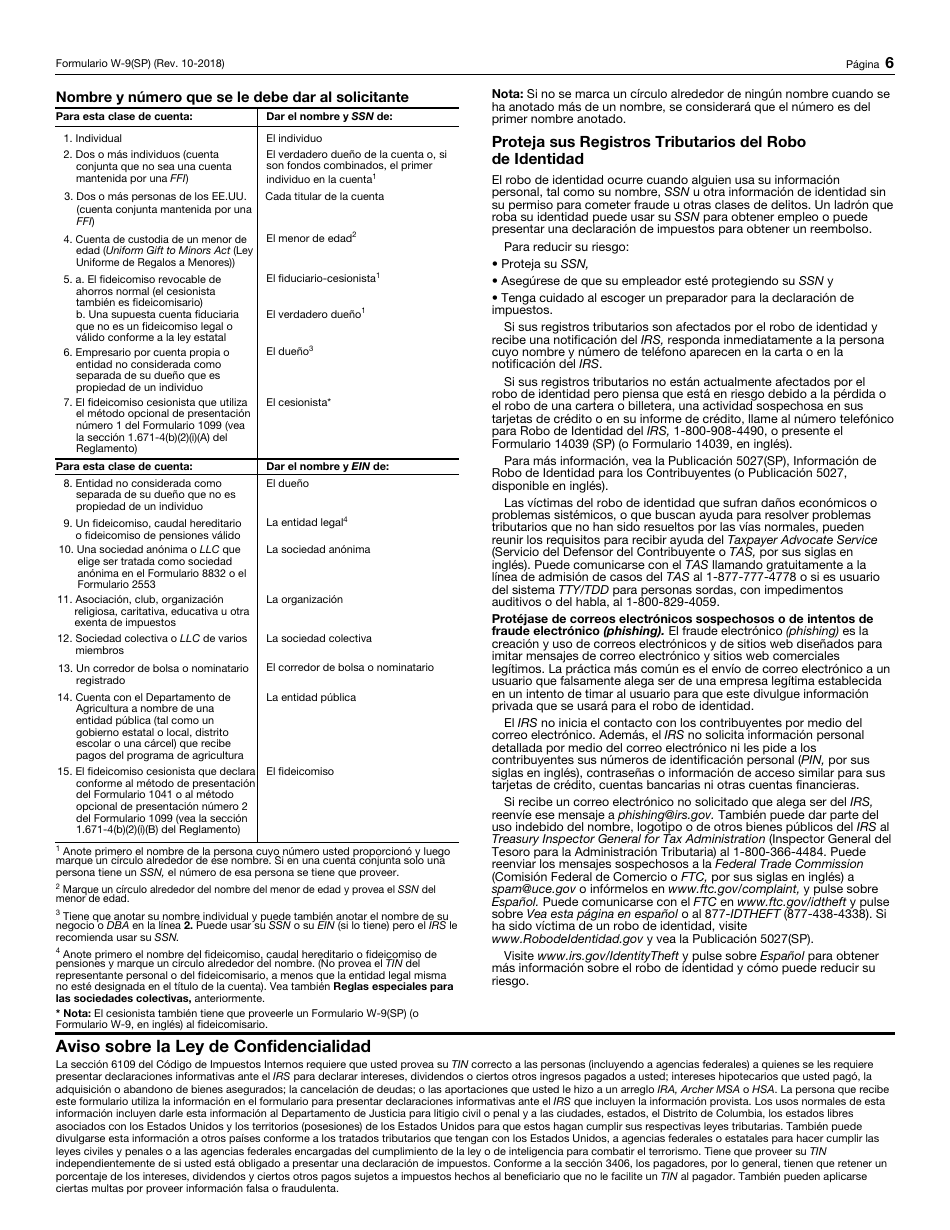

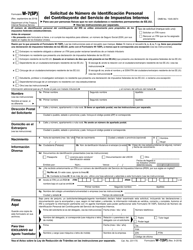

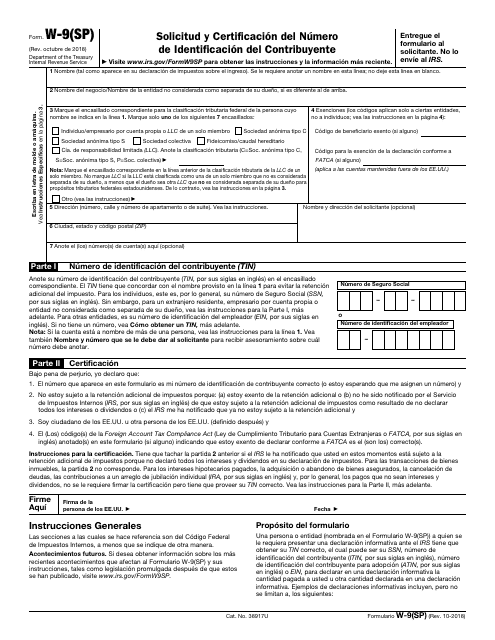

IRS Formulario W-9(SP) Solicitud Y Certificacion Del Numero De Identificacion Del Contribuyente (Spanish)

Fill PDF Online

Fill out online for free

without registration or credit card

Qué es IRS Formulario W-9(SP)?

Esta es un formulario legal relacionado con impuestos que fue publicado por los Servicios de Ingresos Internos (IRS), una subdivisión del Departamento del Tesoro. Consulte las instrucciones oficiales antes de completar y enviar el formulario.

Detalles del formulario:

- Publicado el 1 de octubre de 2018;

- La última versión proporcionada por el Servicios de Ingresos Internos (IRS);

- Actual y válido para el 2023;

- Lista para utilizar e imprimir;

- Fácil de personalizar;

- Compatible con la mayoría de las aplicaciones para visualizar PDF;

- Complete este formulario en línea.

Descargue una versión del IRS Formulario W-9(SP) haciendo clic en el enlace debajo haciendo clic en el enlace debajo Servicios de Ingresos Internos (IRS).

Other Revision

Download IRS Formulario W-9(SP) Solicitud Y Certificacion Del Numero De Identificacion Del Contribuyente (Spanish)

1

2

3

4

5

6